AI摘要:10年期国债利率持续徘徊于1.65%附近,增量资金缺失制约下行空间。短期需熬过利好真空期,关注7月潜在催化(央行买债/理财资金回流),震荡市中建议把握波段操作窗口,优先持有高流动性品种。金融政策发力提振消费,但需协同收入提升与服务消费优化,短期稳地产是关键支撑。美联储下任主席人选引关注,沃什获特朗普推崇且聚焦缩表,沃勒支持条件性降息,哈塞特立场最鸽派。

图片来源于网络,如有侵权,请联系删除

1、行情难破前低

图片来源于网络,如有侵权,请联系删除

首席经济学家刘郁

图片来源于网络,如有侵权,请联系删除

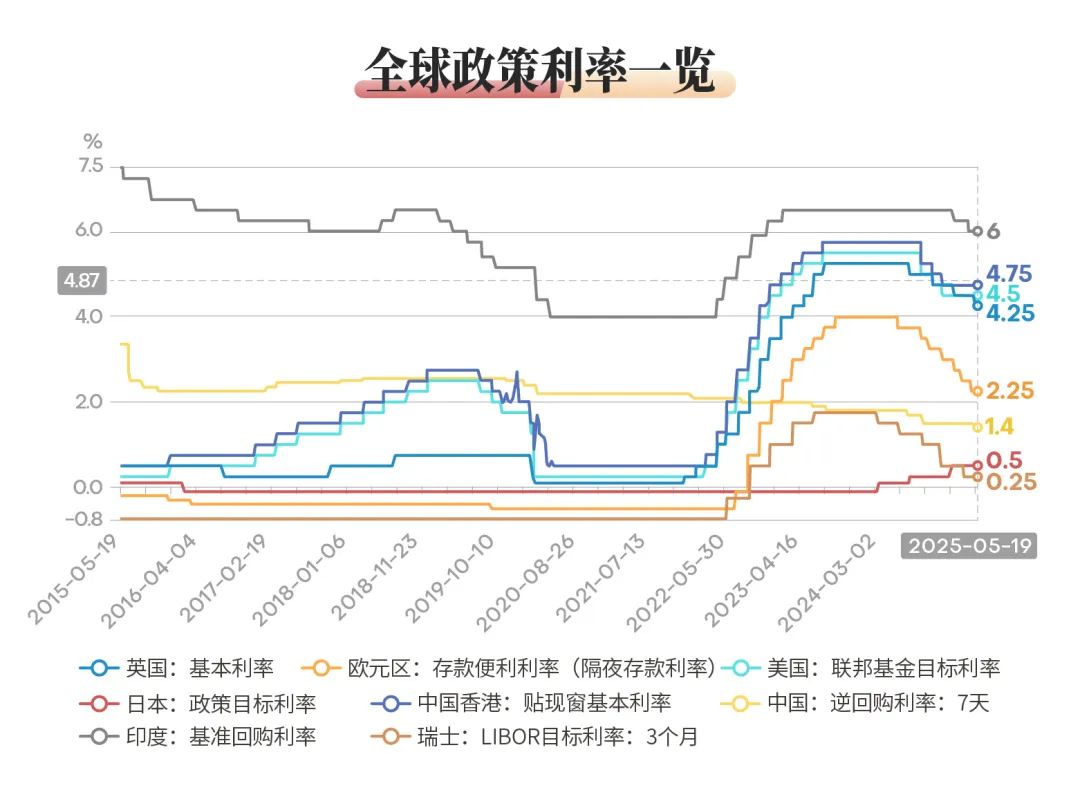

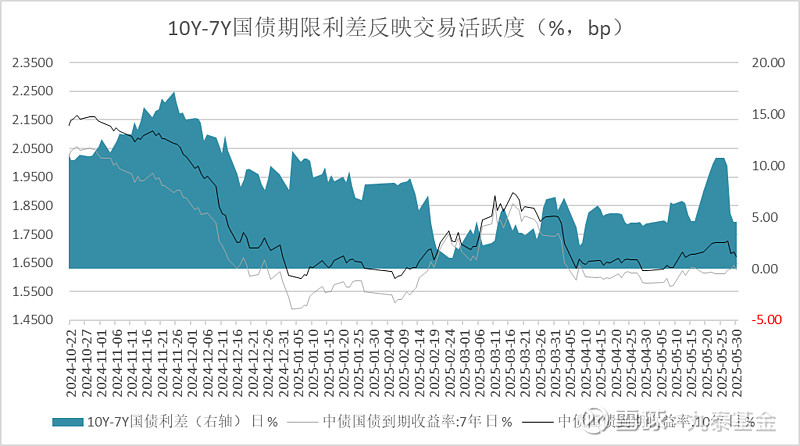

债市几经周折,仍在原点,10年期国债维持在1.65%水平,30年同样在1.85%附近震荡。当前市场缺乏增量资金,或是行情难以向下突破的原因。往后看,增量资金可能来自于哪儿?我们倾向于,可能有三种来源:其一,央行重启买债,更多交易盘涌入市场;其二,跨季后,理财重获增量资金,2022-24年7月首周理财规模平均升幅达1.1万亿元;其三,7月预定利率下降带来的保费冲量。不过,上述因素可能更多属于7月的交易逻辑,眼下需要熬过短暂的利好真空窗口。

华创固收首席分析师周冠南

(1)结合季节性及关键事件进行择时:6-7月是进入下半年的重要交易窗口,关注央行重启买债的利好支撑;8-10月债市扰动因素有所增加,关注稳增长政策加码即机构赎回扰动;11-12月机构开始提前布局下一年的宽松预期,把握抢跑交易。(2)根据波动区间进行点位选择:震荡市场根据定价区间点位及时进行布局和止盈交易的胜率较高。(3)品种选择:10y国债作为交易品种的性价比较高,同时关注债市α和β行情轮动的规律。下半年可关注超长端性价比抬升的做多窗口,灵活调整、快进快出。其他交易品种方面,长久期信用债和长久期。

固收首席分析师齐晟

我们认为债市“抢跑”行情在跨季前后仍能持续,利率下行进程尚未结束。与此同时,考虑到目前市场情绪正处在向一致乐观收敛的进程中,需要警惕当市场达成一致乐观后的利率调整风险,因此在品种上,我们建议离流动性近一些,推荐持有高流动性品种。

FICC 债券投资部

目前呵护资金面的基调并未有明显变化,市场持续且深度调整的条件并不具备。季末前因为跨季资金扰动、市场机构仓位调整等因素引起的回调可能还会持续一段时间,短期内可能仍以谨慎态度应对。但中期内我们继续维持适度乐观的态度。

2、提振消费

《关于金融支持提振和扩大消费的指导意见》

要夯实宏观经济金融基础,支持居民就业增收,优化保障,积极培育消费需求。要聚焦消费重点领域加大金融支持,结合消费场景和特点创新金融产品,持续推动消费领域金融服务提质增效。优化消费支付服务,健全消费领域信用体系建设,加强金融消费权益保护。

研究所所长、固收首席张继强

整体来看,目前消费的现状是“政策拉动类别偏强、内生动能低位徘徊”,前景上比较确定的是高基数+以旧换新资金环比收敛+消费限制等,不确定性在于出口走势+就业收入传导等,短期消费动能可能趋缓,中期看政策仍有着力空间。本次金融支持消费供给政策有利于更好释放消费场景,但还需要更多需求端政策配合,关注后续服务消费、城市更新等着力空间。

中国国际经济交流中心副理事长王一鸣

经济发展还面临多重压力,有效需求不足仍然是当前最突出的问题。扩大内需要更加注重补上消费短板。消费是收入的函数,要着力提高居民收入,具体是要提高三个比重。即:财政支出用于公共服务和民生的比重;居民消费占总需求的比重;居民可支配收入占国民经济的比重。同时,要发力服务消费领域,促进消费与投资的联动,以扭转当前部分服务消费供给缺乏差异性的特征。

麦格理集团首席中国经济学家胡伟俊

准确而言,提振消费的关键,短期在于稳地产,长期在于去地产。短期在于稳定房地产市场来稳住总需求;长期在于以财政转型告别土地财政,从根本上提升消费率。

3、下一任美联储

首席经济学家孙彬彬

当前较为热门的候选人一共有七位,我们认为贝森特、沃什和沃勒的几率最大。贝森特主张货币与财政配合,更加鸽派。沃什虽然呼吁降息,但实际上是鹰派,认为货币要保持独立性、缩表有利于降息。沃勒没有华府任职经历是硬伤,观点上虽然短期内呼吁降息,但实际上更注重规则与数据驱动。

首席经济学家明明

虽然当前市场认为在候选人中沃什、沃勒、贝森特、哈塞特被提名的概率较大,但预测特朗普最终任命的人选是较为困难的,2017年特朗普提名鲍威尔也超出市场最初的预测范围。后续可以跟踪特朗普会见与面谈候选人的情况以及特朗普的相关言论。

财通证券宏观首席分析师陈兴

6月特朗普曾明确表示,沃什“备受推崇”。在未来关键货币政策的立场上,沃勒和哈塞特支持降息,而沃什的重点在于缩表。沃勒预期,降息应在就业走弱、通胀下降的情况下,或在2025年晚些时候。哈塞特敦促降息,以促进经济增长,或是保持说辞与特朗普政府一致。而沃什的重点在于缩表,他认为造成胀的根本原因在于QE,因此应先缩表、再降息。总体来看,政策在整体方向上或不会出现显著差异。在降息方面,哈塞特最为鸽派,沃勒其次,而沃什最为鹰派。